こういった疑問に答えます。

私は初心者が資産運用を始めるならつみたてNISAが1番おすすめだなーと思っていますが、そんなつみたてNISAにもデメリットはあります。

積立NISAのデメリットをまとめると以下になります。

- 元本割れの可能性がある

- つみたてNISA対象の金融商品が限定されていてる

- 年間の投資金額が少ない

- 損益通算できない

- 繰越控除できない

- 非課税期間が期限付き

- 積み立てた資金が所得控除の対象ではない

つみたてNISAを始める前には積立NISAのデメリットについてもちゃんと理解しておいた方がいいですよ!

そんなわけで、今回は積立NISAのデメリットについて詳しくまとめていきたいと思います。

\0.2%の楽天ポイントがもらえる!/

口座開設費・維持費はかかりません

最近のおすすめ!!

-

投資の達人になる投資講座

:投資のプロが資産運用について教えてくれるオンライン投資講座です。10/29までなら40歳から新NISAで5000万円作る方法講座の動画も貰えます!初心者から経験者まで勉強になりますよ。

- TikTok Lite:新規登録&10日間チェックインだけで4000円分のえらべるPayもらえるよ!

つみたてNISA(積立NISA)のデメリット

元本割れの可能性がある

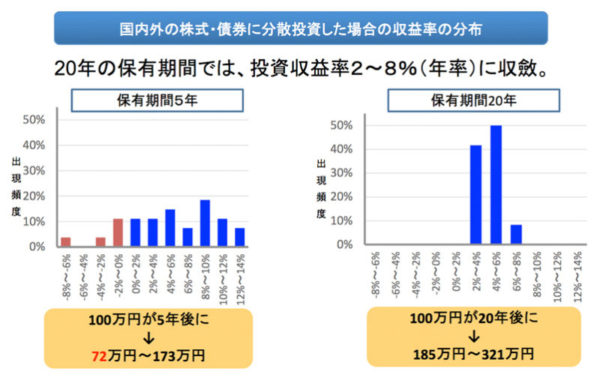

つみたてNISAは投資信託を利用した金融商品ですから、元本が保証されるわけではありません。

時期が悪いと元本割れする可能性もあることはしっかり頭に入れてから始めましょう!

とはいえ、資産運用というのは長期間で投資をすると元本割れをする可能性は低くなる傾向にあります。

上記のグラフは保有期間5年の場合と20年の場合の収益率の分布のグラフです。

保有期間5年の中では元本割れの人がいますが保有期間20年の場合は元本割れをしている人はいませんね。

このように長期で資産運用すると、元本割れの可能性は低くなりますので「投資をして自分のお金が減ったらどうしよう!」という心配はあまりしなくても大丈夫です。

そのかわり、途中で資産がマイナスになったとしても逃げずにずっと保有しつづけ長期で運用することを心がけましょう!

長期投資については「長期投資を徹底解説【資産運用の初心者向け】」で詳しくまとめていますので、よかったらご覧ください。

つみたてNISAを始める前に無料動画講座での勉強もおすすめ!

資産運用を始めよう!と思った人におすすめなのが、無料の資産運用講座「

投資の達人になる投資講座

」を受講してみることです。

約3時間の動画で、投資のプロが資産運用について教えてくれます。

普段は5,000円かかるみたいですが、コロナの影響で期間限定で無料で受講できます!

動画なので活字や本が苦手な人にもピッタリ!

サイトや導入部分は、怪しい雰囲気に見えるかもしれませんが、見てみるとちゃんとまともなことを言っていて勉強になります。

無料講座で教えてもらえる内容は以下になります。

- 誰が投資すべきなのか

- なぜ投資すべきなのか

- 投資はどうやって始めればいいのか?

- 投資はどうやって終わればいいのか?

- 儲かる投資の探し方

- 儲かる株の探し方

- 儲かる会社の見つけ方

私も全部見てみましたが、後半は投資経験者でも勉強になる内容でした。

初心者から経験者まで幅広く勉強になるオンライン講座なので、無料ですし少しでも興味があれば受講してみてください♪

動画を最後まで見ると、約5万円相当のプレゼントがもらえます。

受講後メールでこのプレゼントへのURLが送られてきます。

投資信託ガイドや証券会社比較ガイドはかなり参考になると思うので、ぜひ最後まで動画をみてプレゼントもらってみてください!

\プロから無料で資産運用を学べる/

自動で有料講座に登録されたりはしないので

安心してください!

つみたてNISA対象の金融商品が限定されていてる

つみたてNISAで投資できる金融商品はある一定の基準をクリアした投資信託に限られています。

2019年4月時点で投資信託162本しかありません。

個別株を購入することはできないんですね。

そのため国内や海外の個別株やREITへ投資をしたい投資経験者にとっては不利な制度といえます。

個別株を利用したい方は一般NISAを利用することをおすすめします。

とはいえ、一定の基準をクリアした厳選された投資信託の中から選べるので、投資初心者の方には選びやすいと思いますよ。

つみたてNISAの金融商品の条件というのは下記のようになっています。

- 投資信託の購入に手数料がかからないもの

- 信託報酬は一定水準以下に限定されている

- 信託契約期間が無期限または20年以上であること

- 毎月分配でないこと

このように手数料など無駄なコストがあまりかからなくて、長期間運用できる投資信託のみ採用されています。

つみたてNISAの投資信託の具体的な選び方については「つみたてNISAのおすすめ銘柄・ファンド3選と商品の選び方5つのポイント」の記事内で詳しくまとめていますのでよかったら参考にしてみてくださいね。

-

-

つみたてNISAのおすすめ銘柄・ファンド5選と商品の選び方5つのポイント

こういった疑問に答えます。 つみたてNISAで口座開設し、つみたてNISAで投資しようと思った時、いったいどの銘柄でつみたてNISAしていけばいいのだろう?と悩むと思います。 私もつみたてNISAを始 ...

続きを見る

年間の投資金額が少ない

また投資可能期間が20年のため、最大でも800万円までしか利用できない制度です。

そのため資金が沢山あって、沢山投資したい人にとっては足りないですよね。

そんな方は、一般NISAを利用するか、とりあえずつみたてNISAで年40万積立して、もっと投資したい場合は一般口座で追加で購入すればいいのかなと思います。

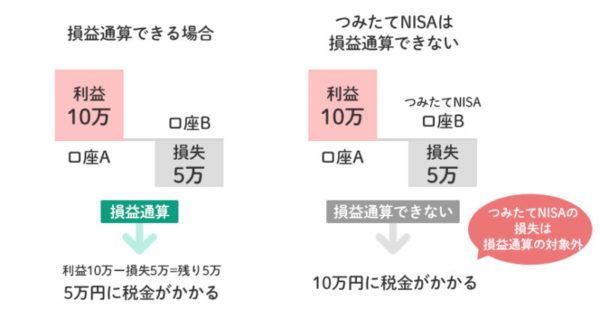

損益通算できない

損益通算とは「一定期間内の利益と損失を相殺すること」をいいます。

例えば、口座Aでは10万の利益が出て、口座Bでは5万円の損失がでたとします。

その場合、利益10万円と損失5万円を相殺し、税金がかかるのは残りの5万円に対してだけになります。

しかし、つみたてNISAの損失は損益通算の対象外になります。

もし口座BがつみたてNISAの口座だったとすると、損益通算はできず10万円の利益に対して税金が計算されます。

繰越控除できない

「繰越控除」とは、損益通算で相殺しきれなかった損失分を3年間に渡って繰り越し、翌年以降の利益から差し引くことができる仕組みです。

税金の負担を軽くする仕組みなのですが、つみたてNISA口座は繰越控除の対象外です。

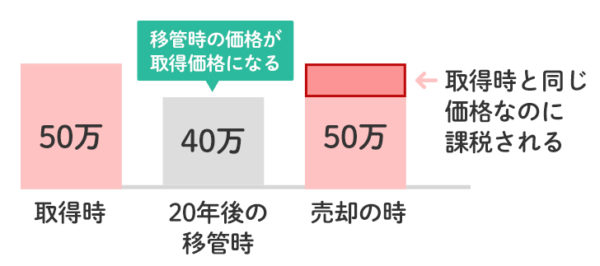

非課税期間が期限付き

つみたてNISAがの非課税期間は20年間となっています。

非課税期間が終わった後は

- 売却する

- 課税口座でそのまま運用する

という方法があります。

課税口座でそのまま運用する場合、課税口座に移管される時の価格が取得価格とされてしまいます。

もし移管する時につみたてNISA口座での取得した価格よりも下がっていた場合、取得価格が本来の時より下がります。

そして数年後取得した時と同じ金額になったので売却したとすると、利益が出ていないにもかかわらず、利益が出たとみなされてしまい税金がかかります。

なので売却する時によく考えないといけないですねー。

積み立てた資金が所得控除の対象ではない

つみたてNISAと同じように、利益に対して税金がかからない制度として、iDeCo(イデコ・個人型確定拠出年金)があります。

イデコでは積み立てた金額は「所得控除」になり、所得税や住民税を安くすることができます。

しかし、イデコと比べるとつみたてNISAでは「所得控除」というメリットがないということになります。

とはいえ、イデコは60歳まで引き出せないですが、つみたてNISAはいつでも引き出せるので「所得控除」がないというのはしょうがないかなとも思います。

つみたてNISA(積立NISA)の注意点

NISA口座は1人1口座しか開設できない

NISA口座は1人1口座です。

しかも一般NISAとつみたてNISAのどちらかしか口座開設できません。

口座開設する時にはよく考えて選びましょう。

とはいえ、その年にNISA口座で1回も取引していなければ、一般NISAとつみたてNISAの口座を変更することは可能です。

また証券会社を変えることもできるので「何か合ってないな」と思ったら変えればいいと思います。

合わせて読みたい

-

-

【SBI証券から楽天証券】つみたてNISAを変更(移管)するやり方(方法)

こういった疑問に答えます。 ではつみたてNISAでを使えるようになり、楽天ポイントも1%もらえるようになりました。 またつみたてNISAでも、楽天ポイントでの投資もできるようになったので、私もからへつ ...

続きを見る

余った非課税枠の持ち越しはできない

つみたてNISAでは1年間に40万円投資できます。

しかし非課税枠の40万全額を使わずに30万円のみ投資したとします。

余った10万を翌年に繰り越して、翌年は50万円投資できるのか?というと、できません。

その年の非課税枠の40万円を使い切らなかった場合でも、残りの非課税枠を翌年に持ち越すことはできません。

そのため非課税枠を無駄にするのはもったいないので、可能ならなるべく非課税枠は毎年使い切ることをおすすめします。

商品のスイッチングができない

スイッチングとは

保有している金融商品を売却して、そのお金で別の金融商品を買うことをいいます。

つみたてNISA口座で購入した投資信託を売却して、別の投資信託を購入する場合は新たに非課税枠を使う必要があります。

例えば10万円の投資信託を購入していて、この投資信託を売却したとすると、残りの非課税枠は30万円のままです。

売却した10万円の非課税枠が復活することはないです。

別の口座からの資産の移し替えはできない

つみたてNISAの対象となるのは、つみたてNISA口座で新規に購入した投資信託のみになります。

すでに持っている課税口座や一般NISAの投資信託を移管することはできません。

また、つみたてNISA口座の金融機関は年1回変更することができますが、変更前の口座にある投資信託を変更後の口座に移すことはできません。

変更前の口座で購入した投資信託は、そのまま変更前の金融機関の口座で保有し続けることになります。

金融機関によって取扱商品が異なる

つみたてNISAで購入できるのは、金融庁の厳しい条件をクリアした約160本(2019年4月現在)の投資信託・ETFのみだけです。

しかし約160本の投資信託・ETFをすべて取り扱っている金融機関はありません。

SBI証券

や

楽天証券

では大部分を扱っていますが、店舗証券会社や銀行では数本しか扱っていないことも多いです。

口座開設する時には、自分が投資したい投資信託があるかや、つみたてNISA対象の投資信託がどのくらいあるのかも確認しておいた方がいいですよ。

合わせて読みたい

-

-

つみたてNISAのおすすめ銘柄・ファンド5選と商品の選び方5つのポイント

こういった疑問に答えます。 つみたてNISAで口座開設し、つみたてNISAで投資しようと思った時、いったいどの銘柄でつみたてNISAしていけばいいのだろう?と悩むと思います。 私もつみたてNISAを始 ...

続きを見る

まとめ:積立NISAはデメリットもあるがメリットの方が大きいので利用すべき!

つみたてNISAのデメリットや注意点についてまとめると以下になります。

- 元本割れの可能性がある

- つみたてNISA対象の金融商品が限定されていてる

- 年間の投資金額が少ない

- 損益通算できない

- 繰越控除できない

- 非課税期間が期限付き

- 積み立てた資金が所得控除の対象ではない

デメリットは色々ありますが、そんなに気にしなくてもいいデメリットかなーと思います。

つみたてNISAはこれらのデメリットがあったとして、メリットのほうが大きい制度だということは確かです!

\0.2%の楽天ポイントがもらえる!/

口座開設費・維持費はかかりません

合わせて読みたい