こういった疑問に答えます。

積立NISAとiDeCoで違う点は以下になります。

このように積立NISAとiDeCoには違いが多数あります。

そんなわけで今回は積立NISAとiDeCoの違いを徹底比較していきたいと思います。

\0.2%の楽天ポイントがもらえる!/

口座開設費・維持費はかかりません

最近のおすすめ!!

-

投資の達人になる投資講座

:投資のプロが資産運用について教えてくれるオンライン投資講座です。10/29までなら40歳から新NISAで5000万円作る方法講座の動画も貰えます!初心者から経験者まで勉強になりますよ。

- TikTok Lite:新規登録&10日間チェックインだけで4000円分のえらべるPayもらえるよ!

積立NISAとiDeCoの違いを比較

積立NISAとiDeCoの違いをわかりやすく表にして比較してみました。

| iDeCo | 積立NISA | ||||

|---|---|---|---|---|---|

| 対象者 | 自営業者 | 専業主婦 | 会社員 | 公務員 | 20歳以上の日本在住者 |

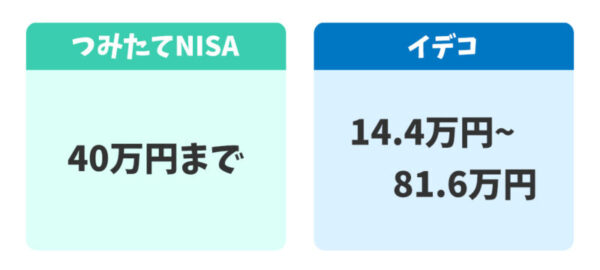

| 年間拠出額 | 81.6万円 | 27.6万円 | 14.4万円 | 14.4万円 | 40万円 |

| 最低投資金額 | 5,000円 | 100円 | |||

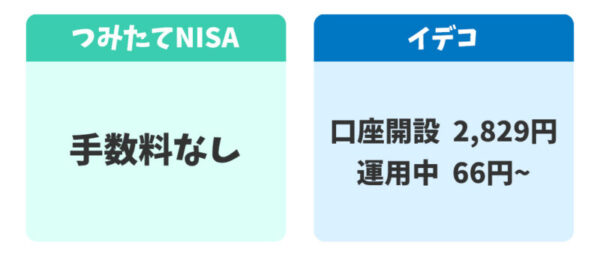

| 口座開設費 | 2,829円 | 無料 | |||

| 管理手数料など | 66円〜 | 無料 | |||

| 非課税期間 | 制限なし | 20年間 | |||

| 投資可能商品 | 投資信託・保険商品公社債・預貯金など | 対象の投資信託 | |||

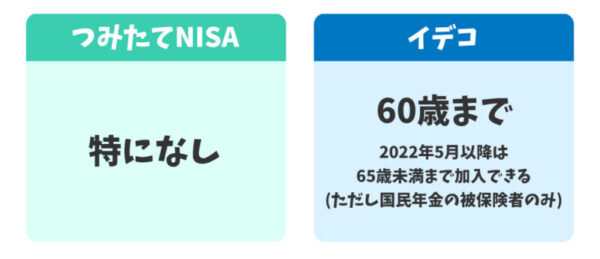

| 引き出しの制限 | 60歳まで引き出せない | 特になし | |||

| 税制上のメリット | 掛金が全額所得控除 運用益が非課税 受給時の退職所得控除 |

運用益が非課税 | |||

| 金融機関の変更 | 可能 | 年に1回だけ | |||

積立NISAとiDeCoは似ている制度に思えますが、違いは沢山ありますね。

次からは積立NISAとiDeCoの違う点についてくわしくまとめていきます。

つみたてNISAを始める前に無料動画講座での勉強もおすすめ!

資産運用を始めよう!と思った人におすすめなのが、無料の資産運用講座「

投資の達人になる投資講座

」を受講してみることです。

約3時間の動画で、投資のプロが資産運用について教えてくれます。

普段は5,000円かかるみたいですが、コロナの影響で期間限定で無料で受講できます!

動画なので活字や本が苦手な人にもピッタリ!

サイトや導入部分は、怪しい雰囲気に見えるかもしれませんが、見てみるとちゃんとまともなことを言っていて勉強になります。

無料講座で教えてもらえる内容は以下になります。

- 誰が投資すべきなのか

- なぜ投資すべきなのか

- 投資はどうやって始めればいいのか?

- 投資はどうやって終わればいいのか?

- 儲かる投資の探し方

- 儲かる株の探し方

- 儲かる会社の見つけ方

私も全部見てみましたが、後半は投資経験者でも勉強になる内容でした。

初心者から経験者まで幅広く勉強になるオンライン講座なので、無料ですし少しでも興味があれば受講してみてください♪

動画を最後まで見ると、約5万円相当のプレゼントがもらえます。

受講後メールでこのプレゼントへのURLが送られてきます。

投資信託ガイドや証券会社比較ガイドはかなり参考になると思うので、ぜひ最後まで動画をみてプレゼントもらってみてください!

\プロから無料で資産運用を学べる/

自動で有料講座に登録されたりはしないので

安心してください!

積立NISAとiDeCoの違い

積立NISAとiDeCoの違いを簡単にまとめると以下になります。

それぞれについて詳しくまとめていきたいと思います。

積立NISAとiDeCoの始められる金額の違い

積立NISAの最低投資金額は100円ですが、iDeCoの最低投資金額は5,000円になります。

そのため、毎月の投資金額を5,000円以下にしたい場合には積立NISAの方が向いていると言えます。

積立NISAとiDeCoの1年間にできる投資金額の違い

積立NISAの1年間の投資金額は40万円までになっています。

iDeCoは職業によって違います年間に投資できる金額が変わってきます。

そのため会社員・専業主夫のの場合はiDeCoが14.4万円〜27.6万円、つみたてNISAは40万ということで、積立NISAの方が年間投資金額は多いです。

自営業の方はiDeCoで年間に投資できる金額は81.6万円なので、iDeCoの方が年間に投資できる金額は高いです。

積立NISAとiDeCoの手数料の違い

積立NISAでは口座開設にお金もかからないですし、口座維持費もお金がかかりません。

しかしiDeCoでは口座開設時に最低でも2,777円かかり、口座管理料64円〜かかります。

積立NISAとiDeCoの資金の引き出しは自由の違い

積立NISAで購入した投資信託は売却して、好きな時に引き出すことができます。

しかしiDeCoは60歳まで投資した資金を引き出すことはできません。

これは非常に大切なことなので、しっかり頭に入れておきましょう!

iDeCoに投資する資金は、絶対に60歳以降にしか使わないお金にしておきましょう。

「もしかしたら60歳になる前にお金が必要になるかもしれない」という人は、積立NISAにしておくのが無難ですよ。

積立NISAとiDeCoの非課税対象の違い

積立NISAは投資での利益に対しての税金がゼロになります。

iDeCoは非課税対象が3つあります。

1つ目はiDeCoで投資した掛け金を「所得控除」することができます。

所得税や住民税は「お金を受け取った時」に課税されます。

しかし、iDeCoで運用されている間は「まだ受け取っていない」という扱いになり課税の対象から外れるので所得税や住民税が減るのです。

簡単にいうと税金の先送りですね。

2つ目は運用中の利益に対しても非課税となります。

3つ目はiDeCoで運用していた資金を受け取る時にも控除があります。

税金はお金を受け取った時に課税されるので、iDeCoも60歳以上になって受け取る時に課税の対象となり、値上がり益だけでなく元本部分も課税の対象となります。

しかし、年金で受け取る場合は公的年金等控除の対象となり、一時金で受け取る場合は退職金と同じ扱いになるので退職所得控除があり、どちらで受け取っても一定額までは非課税になります。

税金面を考えると圧倒的にiDeCoがお得です。

積立NISAとiDeCoの投資可能商品の違い

つみたてNISAは投資信託で運用しますが、イデコは投資信託の他に預貯金や保険もあります。

イデコは元本確保型の銘柄もあるので、どうしても元本が減るのがコワイ!という人は、元本確保型も選べますよ!

積立NISAとiDeCoの投資可能年齢の違い

つみたてNISAには年齢制限はないので何歳からでも利用できますが、イデコは60歳までという年齢制限があります。

高齢の方はつみたてNISAの方がいいかもしれません😅

積立NISAとiDeCoのの使い分け・どちらを選ぶ?

と悩む方も多いと思います。

私の考えだと

- 基本はつみたてNISA

- 絶対に60歳まで使わないお金がある人はiDeCo

というのがおすすめです。

やはりiDeCoの60歳まで投資資金を引き出せないというのは、かなりリスクが高いと思いますね。

人間何があるかわかりません。病気になるかもしれないですし、配偶者が亡くなってしまうかもしれません。

iDeCoで投資するのでしたら、iDeCoとは別にイザという時の資金をしっかり用意してから始めるようにしましょう。

合わせて読みたい

積立NISAが向いている人

私が思う積立NISAが向いている人は以下になります。

- 投資初心者

- 少額から始めたい

- 専業主婦や扶養内で働いている方

積立NISAは年間40万円までしか投資できませんので、少額からコツコツ積み立てて資産運用したい方に向いています。

「少額からコツコツ積み立て」という投資方法は、投資初心者の方におすすめの投資方法ですので、当然投資初心者の方にもおすすめです。

またiDeCoでは投資に回したお金が「所得控除」になります。

しかし、働いていない専業主婦・主夫の方や扶養内で働いているような方は、もともと税金が引かれていないので、所得控除があったとしてもあまり意味はないですよね。

そのため専業主婦や扶養内で働いている方は、引き出しも自由にできる「積立NISA」の方が向いているかなと思います。

積立NISAの特徴

積立NISAとは、毎月コツコツ長期で積み立てるのが目的の制度です。

通常のNISAは年間120万まで5年間非課税ですが、つみたてNISAの場合は1年間に40万までの投資に対する利益が20年間非課税になります。

最初は通常のNISAからスタートしました。しかし始まってみると利用者は大半が50代以上の年配の方でした。

政府は20代・30代・40代の若い世代に資産運用を広めていきたいという想いがあったので、資産運用をするお金を十分に用意できなくても投資が始められるように「少額でコツコツと積立をする」つみたてNISAの制度が誕生しました。

積立NISAについてもっと知りたい方は「つみたてNISAとはどんな制度?積立NISAの全てをわかりやすく解説【絶対に利用すべき】」の記事にまとめていますので参考にしてみてください。

積立NISAのメリット・デメリット

積立NISAのメリットとデメリットをまとめると以下になります。

メリット

- 利益に対しての税金がゼロになる

- 確定申告をしなくていい

デメリット

- 元本割れの可能性がある

- つみたてNISA対象の金融商品が限定されていてる

- 年間の投資金額が少ない

- 損益通算できない

- 繰越控除できない

- 非課税期間が期限付き

- 積み立てた資金が所得控除の対象ではない

最大のメリットは何回も言っているとおりで「利益に対しての税金がゼロになる」ことですね。

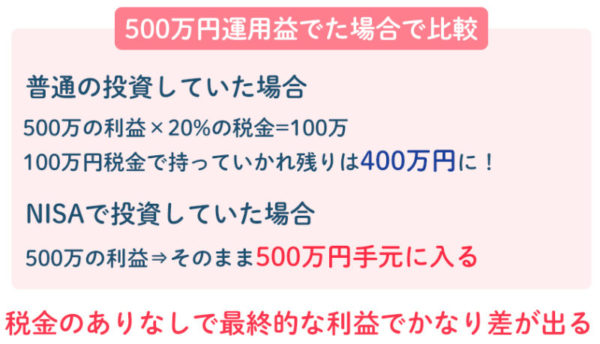

普通投資で得た利益には20%の税金が引かれてしまうのですが、つみたてNISA口座で運用して得た利益に対しては税金がかかりません。

上記の図のように、20%を税金で引かれるのと、引かれないのとでは最終的に手元に残る金額にかなりの差が生まれます。

積立NISAのデメリットはいくつかありますが、税金がゼロになるというメリットに比べたら、あまり大したことがないと思います。

とはいえ、始める前に積立NISAのデメリットについても知っておいた方が安心して投資できると思いますので、デメリットについてもっと知りたい方は「つみたてNISA(積立NISA)の7つのデメリットと注意点をわかりやすく解説【始める前に確認必須】」の記事にまとめていますので参考にしてみてください。

-

-

つみたてNISA(積立NISA)の7つのデメリットと注意点をわかりやすく解説【始める前に確認必須】

こういった疑問に答えます。 私は初心者が資産運用を始めるならつみたてNISAが1番おすすめだなーと思っていますが、そんなつみたてNISAにもデメリットはあります。 積立NISAのデメリットをまとめると ...

続きを見る

iDeCoが向いている人

私が考えるiDeCoが向いている人は以下になります。

- 自営業者

- 60歳まで使わないお金があり老後の資金を貯めたい人

自営業者は国民年金なので、普通に年金を支払っているだけでは基礎年金しかもらえず、月に6〜7万くらいの受給額になってしまいます。

たとえマイホームを持っていて住居費がかからないといっても月に6〜7万円で暮らすのは、かなり厳しいですよね。

そのため自営業の方は厚生年金の代わりにiDeCoで資産運用して、老後にもらえる年金を増やすという点でおすすめです。

あとは、お金に余裕があり60歳まで使わないお金があって老後の資金を貯めたい人にもおすすめです。

大切なのは「60歳まで使わないお金がある」ということですね。

家計がギリギリで貯金もあまりないのに節税効果が高いからといってiDeCoを選ぶと、60歳まで引き出せないので何かあった時に絶対に困ることになります。

余裕のある資金だけをiDeCoで運用することが大切です。

iDeCoの特徴

iDeCo(イデコ)とは自分で作る年金制度のこと。

毎月一定額の掛金を積立、自分自身で資産運用しながら積み立てて60歳になると受け取れるという制度です。

自分で自由に運用先を選ぶことができ、主に投資信託で資産運用します。

イデコで投資した分は所得控除となりますし、運用益には税金がかかりませんので節税効果が高い制度です。

iDeCoについての詳しい説明は「節税にもなるイデコとは?iDeCoの始め方・やり方をわかりやすく解説【個人型確定拠出年金】」の記事内で詳しくまとめていますので、よかったら参考にしてみてください。

-

-

節税にもなるイデコとは?iDeCoの始め方・やり方をわかりやすく解説【個人型確定拠出年金】

こういった疑問に答えます。 iDeCo(イデコ)とは自分で作る年金制度のこと。 イデコで投資した分は所得控除となるため節税に効果があります。 最近は雑誌などでもイデコが取り上げられるようになってきてい ...

続きを見る

iDeCoのメリット・デメリット

メリット

- 運用資金が所得控除されるできる

- 運用で得た利益の税金が0%になる

- 受け取るとき公的年金等控除・退職所得控除の対象

デメリット

- 60歳までお金が引き出せない

- 口座開設と毎月の運用手数料がかかる

- 元本割れの可能性がある

- 自分で資産運用しなくてはならない

- iDeCo対象の金融商品が限定されていてる

- 損益通算できない

- 繰越控除できない

iDeCoのメリットは簡単にいうと「節税効果がめちゃくちゃ高い」ということです。

運用したお金は「所得控除」されるので、所得税や住民税が減ります。

運用で得た利益には税金がかかりませんし、受け取る時も公的年金等控除・退職所得控除の対象となるので、一定の額までは税金がかかりません。

iDeCoの最大のデメリットは「60歳までお金が引き出せない」ということです。

絶対に60歳まで引き出せないので、iDeCoで運用するお金は60歳まで絶対に使わないと言えるお金で運用しましょう。

iDeCoのメリット・デメリットについては「iDeCoのデメリットは?メリットと合わせて徹底解説」の記事内で詳しくまとめていますので、よかったら参考にしてみてください。

積立NISAとiDeCoのの併用もおすすめ

ここまで積立NISAとiDeCoに向いているの人なども紹介してきましたが、1番のおすすめの方法は積立NISAとiDeCoを併用して使うことです。

積立NISAとiDeCoは併用できます。どちらか1つしか使えないわけじゃないんです。

併用する場合は、

- まずは、つみたてNISAの非課税枠40万を全部使う

- 40万以上投資したければiDeCoを使う

という感じかなーと思います。

やはり私はiDeCoの「60歳以上にならないと資金が引き出せない」というのはかなりデメリットが高いと思います。

そのため、まずはいつでも売却してお金が引き出せる「つみたてNISA」を40万円満額投資します。

その後で、資金に余裕があればiDeCoでも運用を始めるほうがいいのかなと思っています。

私も積立NISAとiDeCoを併用しています

私も積立NISAとiDeCoを併用して使っています。

iDeCoはもうちょっと投資してもいいのですが、やはり「60歳以上にならないと資金が引き出せない」という点が気になるので控えめの投資になっています。

まとめ:まずは積立NISA、年40万以上投資したければiDeCoも併用しよう

積立NISAとiDeCoについて比較してまとめてきました。簡単にまとめると以下になります。

つみたてNISAのまとめ

- 運用益が非課税

- 年間40万円まで

- 非課税期間は20年間

- 最低投資金額100円

iDeCoのまとめ

- 運用益が非課税

- 掛け金額が所得控除になる

- 受け取る時も控除がある

- 口座開設費用・管理手数料がかかる

- 掛け金額は14.4万円〜81.6万円で職業によって異なる

- 最低投資金額5,000円

- 60歳まで掛け金が引き出せない

そして結論としては「まずは積立NISAで投資して、年間40万以上投資したい方はiDeCoを使うという併用がおすすめ」ということです。

ただしiDeCoは「60歳以上にならないと資金が引き出せない」というデメリットがあるので、60歳以降じゃないと使わないお金を投資するようにしましょう。

節税効果が高いからといって、どんどんiDeCoに投資していたらイザという時に使えるお金がなくなってしまって困ることになるかもしれません。

そんなわけで、最初は「つみたてNISA」から初めてみることをおすすめします。

合わせて読みたい

つみたてNISAなら楽天証券がおすすめ

-

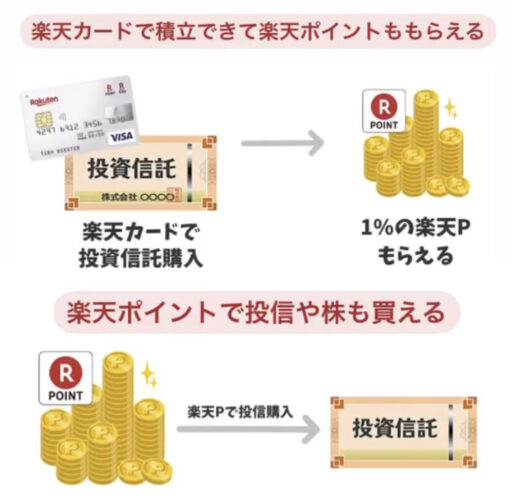

楽天カード

で積立設定すれば、投資するだけで1%の楽天ポイントがもらえます

- これは利益が1%増えるのと同じ!

- 楽天ポイントで投資もできる!

\0.2%の楽天ポイントがもらえる!/

口座開設費・維持費はかかりません

イデコにおすすめの証券会社

イデコのおすすめの証券会社は、下記の条件に当てはまる会社です。

- 手数料の安いemaxis slimシリーズに投資ができる!

- 手数料も最安!

- イデコの銘柄数も多い!

この条件に当てはまる会社は下記の3社です。

お好きな証券会社から選んでみましょう!