こういった疑問に答えます。

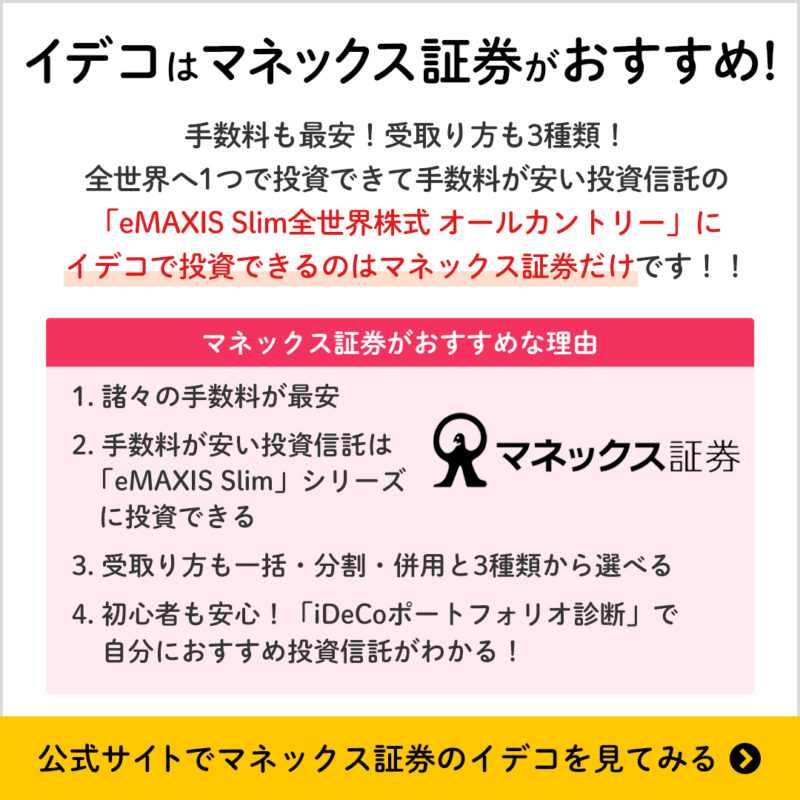

結論をお伝えすると、マネックスのイデコはメリットが多いので、とてもおすすめです!

マネックス証券

のイデコのメリットは以下になります。

- イデコの手数料は最安

- 手数料が安い投資信託は「eMAXIS Slim」シリーズに投資できる

- イデコの老齢給付金の受け取り方法の自由度が高い

- ロボアドバイザー型コンテンツ「iDeCoポートフォリオ診断」でポートフォリオを作ってもらえる

加入時の手数料、運用期間中かかる手数料も最安であり、投資する銘柄も手数料が安い投資信託が揃っているので、コストを徹底的に下げて運用したい方におすすめです。

もう1つおすすめな点として、

マネックス証券

のイデコには「iDeCoポートフォリオ診断」というものがあり、簡単に質問に答えるだけで、どの投資信託にどのくらい投資すればいいのかというポートフォリオを作ってもらえます。

そのため投資初心者で、投資信託の銘柄に詳しくない方でも簡単に銘柄を決めることができますよ。

マネックス証券

は、まさにイデコの初心者にピッタリな証券会社です。

そんなわけで、今回はマネックス証券のイデコについてまとめていきたいと思います。

マネックス証券のidecoのメリット・デメリット

マネックス証券

のメリット、デメリットをまとめると以下になります。

メリット

- イデコの手数料は最安

- 手数料が安い投資信託は「eMAXIS Slim」シリーズに投資できる

- イデコの老齢給付金の受け取り方法の自由度が高い

- ロボアドバイザー型コンテンツ「iDeCoポートフォリオ診断」でポートフォリオを作ってもらえる

デメリット

- 証券口座とイデコの口座2つの口座になる

イデコを始める前に無料動画講座での勉強もおすすめ!

資産運用を始めよう!と思った人におすすめなのが、無料の資産運用講座「

投資の達人になる投資講座

」を受講してみることです。

約3時間の動画で、投資のプロが資産運用について教えてくれます。

普段は5,000円かかるみたいですが、コロナの影響で期間限定で無料で受講できます!

動画なので活字や本が苦手な人にもピッタリ!

サイトや導入部分は、怪しい雰囲気に見えるかもしれませんが、見てみるとちゃんとまともなことを言っていて勉強になります。

無料講座で教えてもらえる内容は以下になります。

- 誰が投資すべきなのか

- なぜ投資すべきなのか

- 投資はどうやって始めればいいのか?

- 投資はどうやって終わればいいのか?

- 儲かる投資の探し方

- 儲かる株の探し方

- 儲かる会社の見つけ方

私も全部見てみましたが、後半は投資経験者でも勉強になる内容でした。

初心者から経験者まで幅広く勉強になるオンライン講座なので、無料ですし少しでも興味があれば受講してみてください♪

動画を最後まで見ると、約5万円相当のプレゼントがもらえます。

受講後メールでこのプレゼントへのURLが送られてきます。

投資信託ガイドや証券会社比較ガイドはかなり参考になると思うので、ぜひ最後まで動画をみてプレゼントもらってみてください!

\プロから無料で資産運用を学べる/

自動で有料講座に登録されたりはしないので

安心してください!

メリット1:イデコの手数料は最安

iDeCoの金融機関を選ぶ時の選び方のポイントは手数料にあります。

iDeCOの手数料には3つあります。

- 口座管理料(口座開設時にかかる費用)

- 口座管理料(毎月かかる費用)

- 投資信託の信託報酬

口座管理料(開設時+毎月)は、iDeCo口座を開設している金融機関に支払う手数料です。

投資信託の信託報酬は、投資信託を持っている間に定期的に払う維持費のことです。投資信託ごとに年率◯%といったように手数料が決まっていて、それを日割りでずっと払い続けることになります。

| 加入時の手数料 | 毎月の手数料 | ||

|---|---|---|---|

| 積立を行う場合 | 積立を行わない場合 | ||

|

マネックス証券 |

2,829円 | 171円 | 66円 |

|

SBI証券 |

2,829円 | 171円 | 66円 |

|

楽天証券 |

2,829円 | 171円 | 66円 |

| りそな銀行 | 2,829円 | 171円 | 388円 |

| 岡三証券 | 2,829円 | 380円 | 440円 |

| みずほ銀行 | 2,829円 | 431円以内 | 326円 |

上記はiDeCoの金融機関の口座管理料を比較した表です。

マネックス証券

は手数料が最安なのがわかるかと思います。

特にイデコでは毎月の手数料が安い金融機関を選ぶことが大切ですよ!

メリット2:手数料が安い投資信託は「eMAXIS Slim」シリーズに投資できる

iDeCoでもう1つ考えないといけないのが投資信託の信託報酬率です。

これもできるだけ低く抑えましょう。

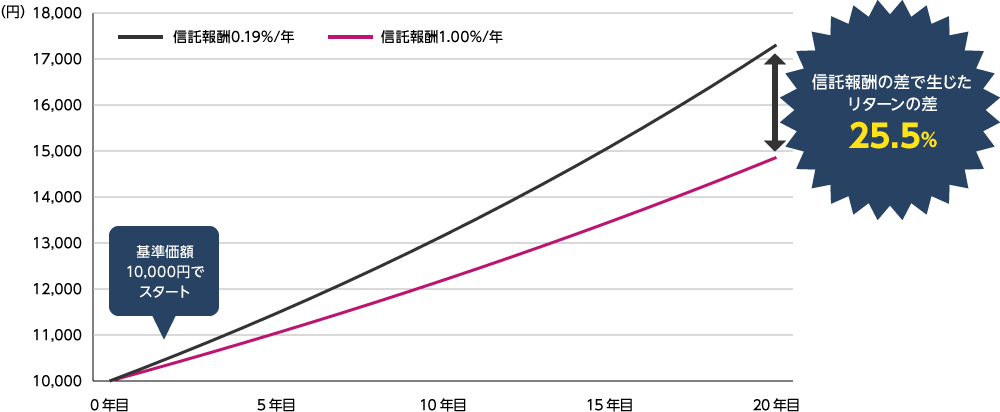

信託報酬とは

投資信託の信託報酬とは、投資信託を持っている間に定期的に払う維持費のことです。投資信託ごとに年率◯%といったように手数料が決まっていて、それを日割りでずっと払い続けることになります。

引用:eMAXIS Slim公式ページより

上記のグラフは信託報酬がパフォーマンスに与える影響をグラフにしたものです。

信託報酬率の差が約0.8%でも、20年間でリターンに「25.5%」の差が生まれています。

運用利回りが同じ投資信託の場合、信託報酬が低い投資信託のほうが儲かるので、手数料の安い投資信託を選ぶことが大切になってきます。

![]()

信託報酬率が低い投資信託といえば「eMAXIS Slim」シリーズがおすすめです。

「eMAXIS Slim」シリーズは信託報酬率の低さにこだわっている投資信託なので、きっとこれからも信託報酬率の低さNo.1を競ってくれると思います。どの投資信託を選んだらいいかわかならいという方は、とりあえず「eMAXIS Slim」シリーズを選んでおけば安心です。

iDeCoで「eMAXIS Slim」シリーズが選べる証券会社の一覧

| 投資信託名 | 信託報酬率 | 証券会社名 |

|---|---|---|

| eMAXIS Slim 先進国株式インデックス | 0.11772% |

マネックス証券 |

| eMAXIS Slim 米国株式(S&P500) | 0.17280% |

マネックス証券 |

| eMAXIS Slim 全世界株式(除く日本) | 0.15336% |

SBI証券 |

| eMAXIS Slim バランス(8資産均等型) | 0.17172% |

マネックス証券 |

| eMAXIS Slim 国内株式(TOPIX) | 0.17172% |

SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144%以内 |

マネックス証券 |

| eMAXIS Slim 新興国株式インデックス | 0.2079%以内 |

マネックス証券 |

| eMAXIS Slim 先進国債券インデックス | 0.154%以内 |

マネックス証券 |

表からもわかるように

マネックス証券

には、多くの「eMAXIS Slim」シリーズが揃っています。

そんなわけで、iDeCoの口座なら

マネックス証券

がおすすめです。

メリット3:イデコの老齢給付金の受け取り方法の自由度が高い

|

マネックス証券 |

SBI証券 |

楽天証券 |

|

| 受け取り方 | ・一時金(退職所得控除) ・年金(公的年金等控除) ・一時金と年金の併用 |

・一時金(退職所得控除) ・年金(公的年金等控除) |

・一時金(退職所得控除) ・年金(公的年金等控除) ・一時金と年金の併用 |

| 分割で受け取る場合の受取期間 | 5~20年の中から 自由に設定できる |

5年、10年、 15年、20年の中 |

5年〜20年で 1年刻みで選択可能 |

| 分割で受け取る場合の年間の受取回数 | 年1回,年2回,年3回, 年4回,年6回,年12回 |

年1回,年2回,年4回, 年6回 |

年1回,年2回,年3回, 年4回,年6回,年12回 |

スクロールできます

イデコで有名な証券会社3社で、イデコの受取方法について比較してみました。

マネックス証券はイデコの受け取り方法は自由度が高いことがわかりますね。

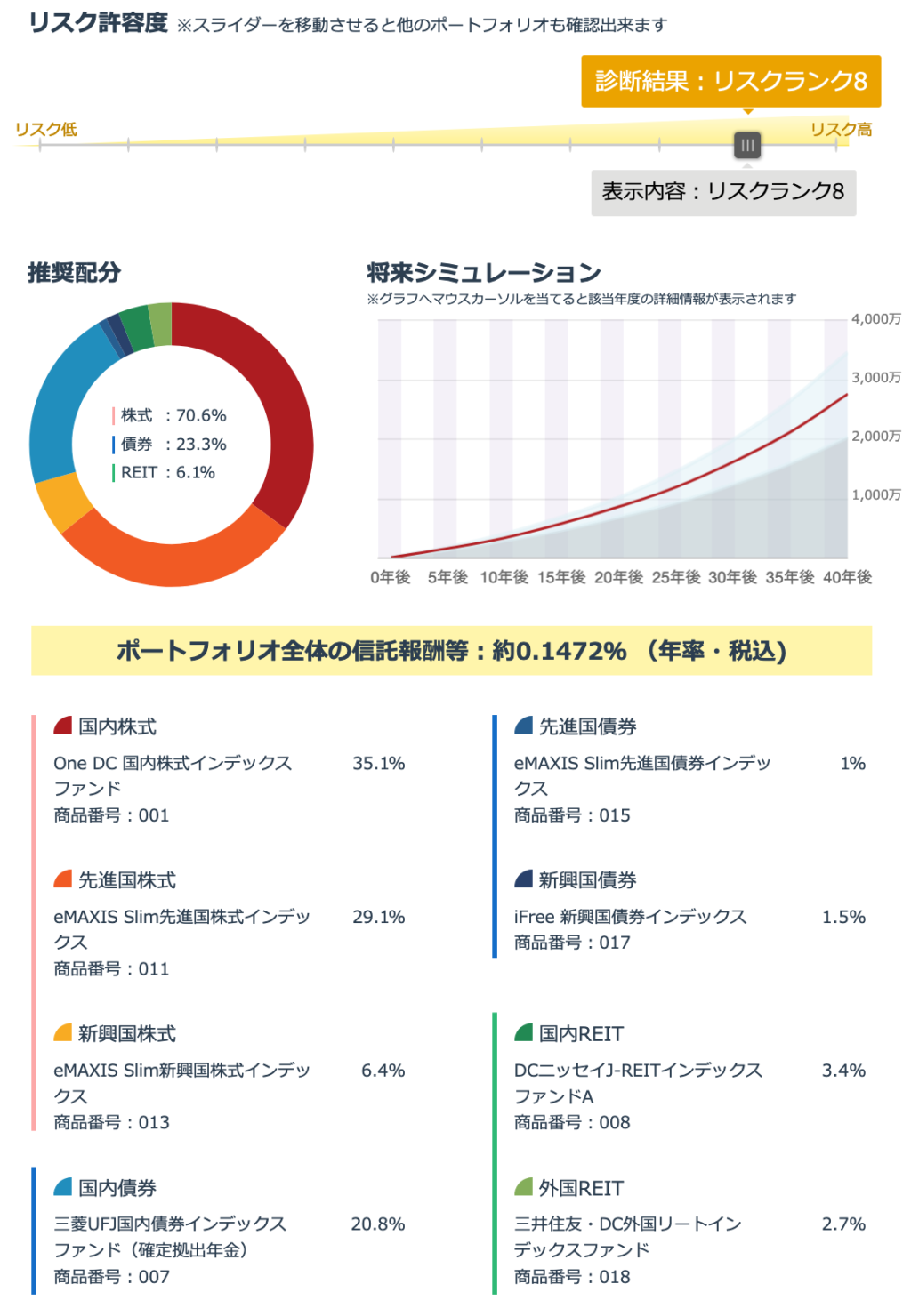

メリット4:マネックス証券のロボアドバイザー型コンテンツ「iDeCoポートフォリオ診断」でポートフォリオを作ってもらえる

引用:より

マネックス証券

のイデコでは簡単に質問に答えるだけで資産配分を提案してくれる「iDeCoポートフォリオ診断」というものがあります。

「iDeCoポートフォリオ診断」とは、最新の金融工学理論を駆使して、お客様の年齢や資産運用に関する考え方に適したポートフォリオ(資産配分)を提案するサービスです。

「投資の経験が無い」、「投資信託などの金融商品に関する知識が無い」という方でも、「iDeCoポートフォリオ診断」を使えば、簡単な質問に答えるだけで、ご自身に最適な資産配分を知ることができます。

他社ではこういったサービスはやっていないので、マネックス証券だけのサービスです。

上記は私が

マネックス証券

の「iDeCoポートフォリオ診断」をやってみた結果です。

ちゃんとおすすめの投資信託も教えてくれるので「どの投資信託に投資したらいいかわからない!」という方も助かりますね。

デメリット1:証券口座とイデコの口座2つの口座になる

マネックス証券

のイデコはあまりデメリットがないのですが、唯一デメリットかなーと思うのが、マネックスは普通の証券口座とイデコの証券口座2つのログイン情報が必要となります。

楽天証券では、口座へのログインは1つのアカウントでできるので、楽天証券と比べると少し面倒かなーとは思います。

しかしSBI証券もイデコと証券口座のログイン情報はわかれていますし、別れている会社は多いです。

そんなに気にしなくてもいいデメリットかなと思います。

マネックス証券のイデコの評判・口コミ

知らなかったけどマネックス証券の

イデコで、

eMAXIS Slim全世界株式(オールカントリー)

が取り扱い可能になりましたね‼︎👌オールカントリーはインデックス投資の王道ファンドだと思っています‼︎

イデコするならeMAXIS Slimシリーズを多く取り扱っているマネックス証券がオススメです‼︎😍— 投資家ぺけ/YouTube (@peketoushika) January 12, 2020

【iDeCo】全世界株式(オール・カントリー)取扱開始 https://t.co/0luXGNS6gN

これビックニュースなんやけど。

マネックスでiDeCo口座つくるの確定。

嫁さんのやけど笑笑#iDeCo— ろくすけ (@6_6suke6_6) January 11, 2020

やるな~マネックス。オールカントリーにiDeCoで投資できるのは今のところマネックス証券だけ。 https://t.co/ummypDMaHC

— じゅん@ (@junatmark) January 10, 2020

マネックス証券

のイデコの評判はよい口コミが多かったです。

イデコで「eMAXIS Slim 全世界株式(オール・カントリー)」に投資できるのはマネックス証券だけなので、その点で評価が高いみたいです。

「eMAXIS Slim 全世界株式(オール・カントリー)」は、この投資信託1つで全世界へ投資できるので、これ1つに投資してもOKなくらいの銘柄です。

マネックス証券のidecoの概要

マネックス証券

のイデコについて概要をまとめると以下になります。

| 加入時の手数料 | 2,829円 | |

|---|---|---|

| 運用期間中かかる手数料 | 積立あり | 171円 |

| 積立なし | 66円 | |

| 受け取り時の手数料 | 440円 | |

| 移管時の手数料 | 4,400円 | |

| 投資信託数 | 26 | |

| 受け取り方 | ・一時金(退職所得控除) ・年金(公的年金等控除) ・一時金と年金の併用 |

|

| 分割で受け取る場合の受取期間 | 5~20年の中から自由に設定できる | |

| 分割で受け取る場合の年間の受取回数 | 年1回,年2回,年3回,年4回,年6回,年12回 | |

スクロールできます

加入時の手数料、運用期間中かかる手数料も最安です。

また受け取り方に自由があるので、税金がかからない受け取り方を考えて実行できそうです。

私はSBI証券のイデコもおすすめだと思っていますが、SBI証券は受け取る時に「一時金と年金の併用」ができません。

その点が残念だなーと思っていましたが、

マネックス証券

は、「一時金と年金の併用」ができるので、イデコをするのに最適な証券会社はマネックス証券なんじゃないかと思っています。

マネックス証券のidecoの商品一覧

マネックス証券

のイデコで投資できる商品一覧です。

| 種類 | 商品名 | 信託報酬率 |

|---|---|---|

| 国内株式 | One DC 国内株式インデックスファンド | 0.154% |

| 日興アクティブバリュー | 1.672% | |

| DCニッセイ日経225インデックスファンドA | 0.1859%以内 | |

| iFree JPX日経400インデックス | 0.2145% | |

| SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> | 1.65% | |

| スパークス・新・国際優良日本株ファンド | 1.804% | |

| ひふみ年金 | 0.83600% | |

| 国内債券 | ひふみ年金 | 0.132% |

| 国内REIT | DCニッセイJ-REITインデックスファンドA | 0.275%以内 |

| 野村J-REITファンド(確定拠出年金向け) | 1.045% | |

| 海外株式 | eMAXIS Slim 先進国株式インデックス | 0.1023%以内 |

| eMAXIS Slim 米国株式(S&P500) | 0.0968%以内 | |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144%以内 | |

| eMAXIS Slim 新興国株式インデックス | 0.2079%以内 | |

| 朝日Nvest グローバル バリュー株オープン | 1.98% | |

| ラッセル・インベストメント外国株式ファンド(DC向け) | 1.463% | |

| たわらノーロード NYダウ | 0.2475% | |

| 海外債券 | eMAXIS Slim 先進国債券インデックス | 0.154%以内 |

| たわらノーロード 先進国債券<為替ヘッジあり> | 0.22% | |

| iFree 新興国債券インデックス | 0.242% | |

| 海外REIT | 三井住友・DC外国リートインデックスファンド | 0.297%以内 |

| コモディティ | ゴールド・ファンド(為替ヘッジあり) | 0.407% |

| バランス | eMAXIS Slim バランス(8資産均等型) | 0.1540%以内 |

| マネックス資産設計ファンド<育成型> | 0.55% | |

| ラッセル・インベストメント・グローバル・バランス 安定成長型 | 1.254% | |

| 定期預金 | みずほDC定期預金(1年) | - |

イデコは60歳まで引き出せず長期間預けるため、信託報酬率が低い銘柄を選ぶことが重要です。

マネックス証券

のイデコでは、手数料が安い投資信託は「eMAXIS Slim」シリーズがラインナップされていますので、信託報酬率が低い銘柄を選ぶことができるのでおすすめです。

マネックス証券のイデコは手数料の安い投資信託が揃っていてコスト安く運用できるのでおすすめ!

マネックス証券

のイデコがおすすめな理由は以下になります。

- イデコの手数料は最安

- 手数料が安い投資信託は「eMAXIS Slim」シリーズに投資できる

- イデコの老齢給付金の受け取り方法の自由度が高い

- ロボアドバイザー型コンテンツ「iDeCoポートフォリオ診断」でポートフォリオを作ってもらえる

手数料も安く、手数料が安い投資信託に投資できますので、結果コストを抑えてイデコで資産運用することができます。

資産運用初心者は「iDeCoポートフォリオ診断」を利用すればポートフォリオを作ってもらえ、どの投資信託に投資すればいいのかが簡単にわかります。

またイデコの運用が終わって受け取る時の受け取り方法も自由度も高いです。

マネックス証券のイデコはかゆいところに手が届くシステムになっているので、資産運用初心者がイデコを始めるにはおすすめの証券会社です。

今なら抽選でアマゾンギフト券がもらえるキャンペーンも開催しています。

ぜひこの機会に

マネックス証券

でイデコを始めてみませんか?

合わせて読みたい

イデコにおすすめの証券会社ランキング

SBI証券

SBI証券は2018年10月31日からイデコの新プランの「セレクトプラン」がスタートしました。

このセレクトプランでは手数料が低くて有名なemaxis slimシリーズに投資ができます。

また他社と比べてもイデコの銘柄数が1番多いので、いろいろな商品から選びたい方にはおすすめです。

簡単な質問に答えるだけでおすすめの投資信託を教えてくれる「SBI-iDeCoロボ」がありますので、資産運用初心者でも銘柄決めやすいですよ。

管理画面もシンプルでわかりやすいので、とても使いやすいと思います。

ぜひ資料請求して、イデコの詳しい資料を読んでみましょう!

マネックス証券

マネックス証券でも低コストで有名なemaxis slimシリーズに投資することができます。

またSBI証券にもない「eMAXIS Slim 全世界株式(オール・カントリー)」に投資できます。

eMAXIS Slimシリーズの全世界へ投資したい方はマネックス証券がおすすめです。

マネックス証券にも簡単な質問に答えるだけで、おすすめのポートフォリオを作ってくれる「iDeCoポートフォリオ診断」がありますので、何に投資していいのかわからない方でも銘柄を簡単に決めることができますよ!

楽天証券

楽天証券のイデコは、楽天証券の総合口座と同じ画面で管理ができるので、楽天証券に慣れて方は楽天証券のイデコがいいかもしれません。

楽天証券には低コストで有名なeMAXIS Slimシリーズはないのですが、「楽天・全世界株式インデックス・ファンド」「楽天・全米株式インデックス・ファンド」という低コスト商品がありますので、そんなに問題はないと思います。