こういった疑問に答えます。

資産運用を始めたほうがいい理由は下記の4点です

- 貯金だけでは資産が増えない

- 年金だけでは老後生活に不安が残る

- 退職金をもらえる人が少なくなってきている

- 物価は上昇する可能性が高い

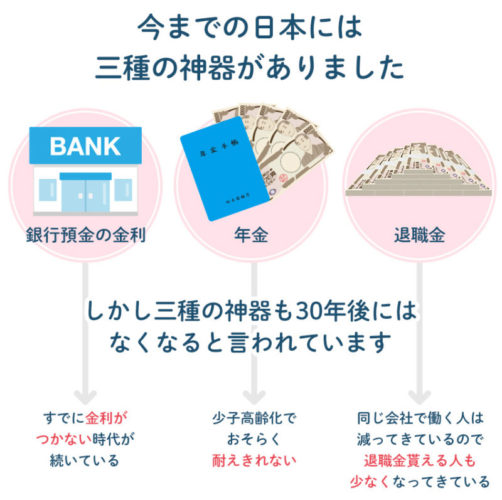

金利もつかない、年金も少なくなる、退職金ももらえなくなる時代に、老後の生活に向けた対策として資産運用をすることはとても大切になってきます。

最近のおすすめ!!

-

投資の達人になる投資講座

:投資のプロが資産運用について教えてくれるオンライン投資講座です。10/29までなら40歳から新NISAで5000万円作る方法講座の動画も貰えます!初心者から経験者まで勉強になりますよ。

- TikTok Lite:新規登録&10日間チェックインだけで4000円分のえらべるPayもらえるよ!

資産運用を始めるべき理由

資産運用を始めたほうがいい理由は下記の4点です

- 貯金だけでは資産が増えない

- 年金だけでは老後生活に不安が残る

- 退職金をもらえる人が少なくなってきている

- 物価は上昇する可能性が高い

貯金だけでは資産が増えない

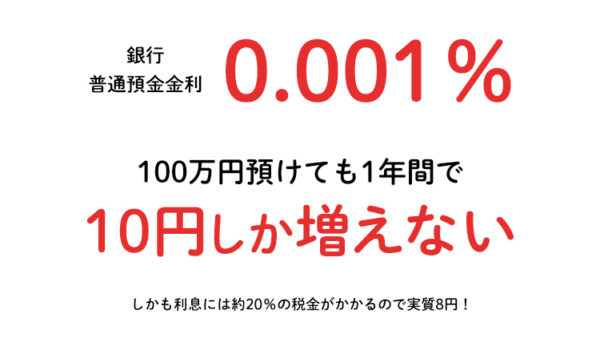

昔は銀行預金の金利が7%、8%とかついていて、銀行にお金を預けているだけで資産が増えていました。

しかし最近の銀行の預貯金の金利は0.001%など、金利なんてないのと同じくらい低金利です。

100万円預けていても、1年間で10円しかもらえません。

貯金しているだけでは資産は増えません。

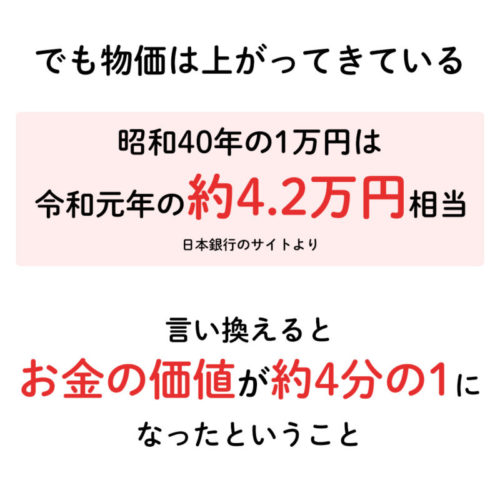

物価は上がってきている

でも物価は上がってきています。

昭和40年の1万円は令和元年の約4.2万円相当

(日本銀行「昭和40年の1万円を、今のお金に換算するとどの位になりますか?」より)

言い換えるとお金の価値が約4分の1になったということです。

日本の中央銀行の日本銀行は「2%」の物価上昇を目指しているといっているので、これからも物価は上がり続ける可能性は高いです。(日本銀行|2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」より)

仮に年率2%のインフレが進むと仮定すると、低金利の現在では銀行貯金だけだと資産価値が減ることになります。

そのためこれからは資産運用は必須となります。

年金だけでは老後生活に不安が残る

少子高齢化で私達がもらえる年金は少なくなっていくでしょう。

この前も「受給開始年齢を75歳まで繰り下げられるようにする法案が審議入りした」というニュースを読みました。(参考:日経新聞)

年金だけをあてにしていたら、全然生活費が足りなかった!という状況になるかもしれません。

そうならないためにも老後を迎えるまでに資産運用をして自分で資産を増やしていく必要があります。

退職金をもらえる人が少なくなってきている

退職金はずっと同じ会社に勤めることで、退職する時にまとまったお金がもらえる制度です。

老後を迎える時に、退職金というまとまった現金があったから、今までは安心して老後を迎えることができていました。

しかし、ライフスタイルの変化により、1つの会社に勤める人より、転職をする人が多くなってきているので、退職金をもらえる人は少なくなっているでしょう。

そうすると、まとまった現金がない状態で老後を迎えなくてはいけなくなります。

そうなると不安ですよね。

不安にならないためにも、資産運用をして自分で資産を貯めておくことが大切です。

物価は上昇する可能性が高い

引用:投資の時間より

総務省「消費者物価指数(総合)年平均」を見てみると、2013年から、物価は上昇してきています。

また日本の中央銀行の日本銀行は「2%」の物価上昇を目指していると書いてありますので、これからも物価は上がり続けることは確かです。(参考:「なぜ「2%」の物価上昇を目指すのか」日本銀行)

日本銀行によると、昭和40年の1万円は令和元年の約4.2万円に相当するそうです。(参考:「昭和40年の1万円を、今のお金に換算するとどの位になりますか?」日本銀行)

物価が上昇すると、生活に必要なお金も増加していきます。

低金利の現在では、銀行に預けているだけだと、金利はつかないのに物価は上がり続けるので、将来の資産価値は下がっていくことになりますよ。

そのため資産運用をして、物価上昇以上に資産を増やしていくことが大切です。

資産運用はすぐに始めるべき

資産運用は若いうちから始めるべきです。

なぜなら過去のデータを見ると、20年資産運用すると元本割れがほとんどゼロになるというデータがあります。

つまり、長期になるほど資産運用の結果がプラスになる可能性が高いということです。

若い人は保有できる期間も長いので、株式の割合を多くしても結果的にプラスになるでしょう。

株式の割合が多い=リターンも増える可能性が高いわけですから、結果的に資産を増やせる可能性が高いです。

長期投資のもう1つのメリットは複利の効果が得られることです。

単利と複利

単利とは・・・元本のみに利子がつく

複利とは・・・運用で得た利益を元本に加えて再投資をすることで、利益にも利子がつくこと

複利を利用すると、利益にも利子がつくため資産が増えるスピードが早くなります。

運用期間が長ければ長くなるほど、雪だるま式に資産が増えていくので複利の効果を感じることができます。

100万円を3%で10年運用した場合の単利と複利の金額を表にしてみました。

単利の場合は、10年後には1,300,000円になりますが、複利の場合は1,343,943円と複利のほうが43,943円多くなります。

| 年数 | 単利の場合 | 複利の場合 | 差額(複利-単利) |

|---|---|---|---|

| 1年後 | 1,030,000円 | 1,030,000円 | 0円 |

| 2年後 | 1,060,000円 | 1,060961円 | 961円 |

| 3年後 | 1,090,000円 | 1,092,781円 | 2,781円 |

| 4年後 | 1,120,000円 | 1,125,562円 | 5,562円 |

| 5年後 | 1,150,000円 | 1,159319円 | 9,319円 |

| 6年後 | 1,180,000円 | 1,194,334円 | 14,334円 |

| 7年後 | 1,210,000円 | 1,230,195円 | 20,195円 |

| 8年後 | 1,240,000円 | 1,267,127円 | 27,127円 |

| 9年後 | 1,270,000円 | 1,305,167円 | 35,167円 |

| 10年後 | 1,300,000円 | 1,343,943円 | 43,943円 |

長期で運用すればするほど、単利と複利の差は大きくなります。

若ければ若いほど、複利の効果を得られ、資産を増やすスピードを上げることができるので資産運用は早く始めたほうがいいですよ。

資産運用初心者にはつみたてNISAがおすすめ!

資産運用初心者の方におすすめなのは「つみたてNISA」です。

理由は以下になります。

- 利益にかかる税金がゼロ(通常は20%税金がかかります)

- いつでも売却可能

- 手数料が安い優良な投資信託にしか投資できない(変な投資信託には投資できません)

- 非課税期間が20年で長期投資ができる

税金はゼロですし、売りたくなったら自由に売却もできるのでメリットしかありません。

つみたてNISAについて詳しく知りたい方は「つみたてNISA(積立NISA)の始め方【超初心者向け】」の記事に詳しくまとめていますのでご覧ください。

-

-

つみたてNISA(積立NISA)の始め方【超初心者向け】

こういった疑問に答えます。 つみたてNISAを始めたい!と思っても、具体的にどうやって始めればいいのかよくわからない人も多いのではないでしょうか? この記事ではつみたてNISAの始め方を詳しく解説して ...

続きを見る

老後の生活に向けた対策として資産運用をすることはとても大切!今すぐ資産運用を始めよう!

金利もつかない、年金も少なくなる、退職金ももらえなくなる時代に、老後の生活に向けた対策として資産運用をすることはとても大切になってくるでしょう。

まずは少額でいいので資産運用を始めてみましょう。

資産運用も習うより慣れろだと思いますので、挑戦してみることが大切です。

1回やってみると資産運用というものが身近に感じられて、もっと知りたいと思えますよ!

最近のおすすめ!!

-

投資の達人になる投資講座

:投資のプロが資産運用について教えてくれるオンライン投資講座です。10/29までなら40歳から新NISAで5000万円作る方法講座の動画も貰えます!初心者から経験者まで勉強になりますよ。

- TikTok Lite:新規登録&10日間チェックインだけで4000円分のえらべるPayもらえるよ!

合わせて読みたい