こういった疑問に答えます。

子供の教育費についてインスタグラム(@syufu_log)でアンケートしてみました。

子供の教育費についてのアンケート結果を書きますと下記になります。

そんなわけで、今回は子供の教育費はいくら必要?貯め方についてアンケート結果を元にまとめていきたいと思います。

最近のおすすめ!!

-

投資の達人になる投資講座

:投資のプロが資産運用について教えてくれるオンライン投資講座です。10/29までなら40歳から新NISAで5000万円作る方法講座の動画も貰えます!初心者から経験者まで勉強になりますよ。

- TikTok Lite:新規登録&10日間チェックインだけで4000円分のえらべるPayもらえるよ!

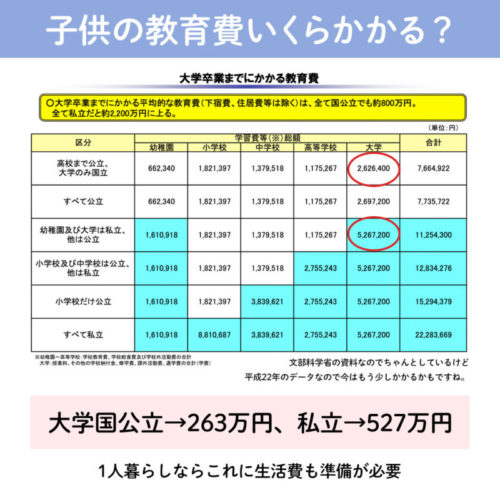

子供の教育費はいくら必要なのか?

文部科学省「平成22年度子どもの学習費調査報告書」によると、教育費は大学までで大学国公立→263万円、私立→527万円かかるとなっています。

これらは学費の合計額なので、大学で1人暮らしする場合はもっとお金が必要となります。

私の教育費目標

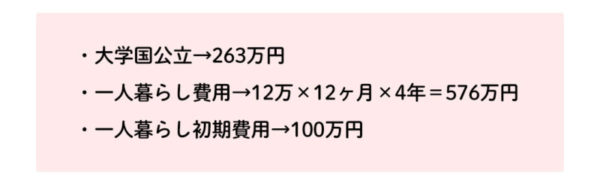

うちは「大学行くなら国公立行かないと無理」と言って育てる予定なので国公立分しか用意しません。

あと住んでいる所の近くに国公立大学はないので1人暮らしは必須です。

そのため1人暮らし費用も用意する予定で、教育費として1人1,000万円は用意する必要があるかなと思っています。

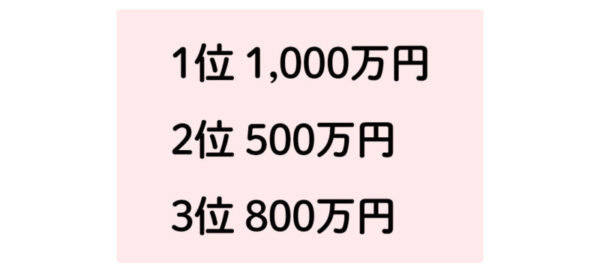

みんなの教育費目標

教育費いくら用意する予定かをインスタグラム(@syufu_log)でアンケート取ってみた結果が上記になります。

圧倒的1位で1,000万円でした。

やはり教育費というと1,000万円が目標になってくるのですね。

子供の教育費の貯め方

インスタグラム(@syufu_log)で教育費の貯め方についてもアンケート取ってみました。

結果は下記になります。

公社債、生命保険、生命保険ドル建、終身保険、死亡保険という意見もありました。

みなさん複数を組み合わせて用意する方がほとんどでした。

リスク分散になりますし、1つの貯め方ではなく、組み合わせて準備していく方がいいと思います

私の教育費貯蓄計画

私の教育費の貯め方は下記のように考えています。

- 子ども手当は教育費貯金する(198万円)

- 約300万円は学資保険

- 残り約450万円は貯金とジュニアNISA予定

子ども手当は使わずにそのまま貯金すれば198万円になりますので、生活費などに使わずに貯金か投資へ回すのがおすすめです。

私は各子供満期で300万円くらいになる

学資保険

に入っています。

また残り約500万円くらいは貯金とジュニアNISAで貯める予定です。

ジュニアNISAは口座開設しましたが、まだ運用始めていません😅

近々始めようと思います。

合わせて読みたい

学資保険のメリット・デメリット

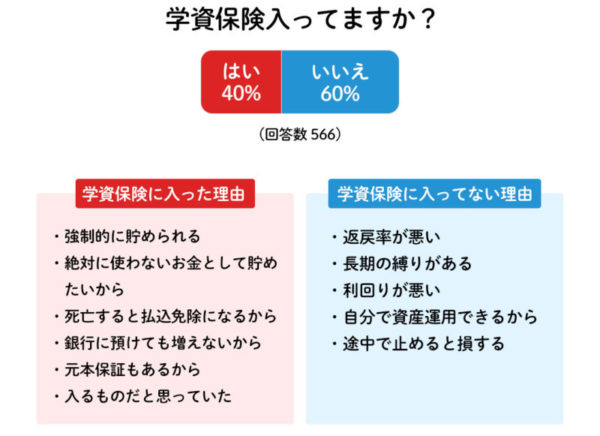

学資保険についてもインスタグラム(@syufu_log)でアンケート取ってみました。

学資保険に入っている人は40%くらいでした。

「学資保険は必要ない!」と言われることもありますが、貯められない人には強制的に貯金してくれるのでよいと思います。

また契約者が亡くなってしまった場合にも払込免除となりますので、良いところもありますよ。

学資保険

に加入する場合には、色々な保険会社を比較して検討してから入るといいですよ。

ぜひ学資保険一括資料請求から資料請求してみてください!

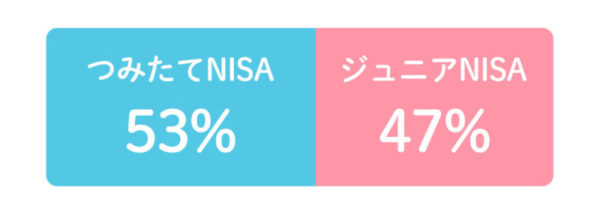

資産運用で教育費を貯めるならジュニアNISAがよいか?つみたてNISAがよいのか?

という疑問を頂いたので、またもやインスタグラム(@syufu_log)でアンケート取ってみました。

つみたてNISA53%、ジュニアNISA47%とそんなに差はなさそうでした。

次にそれぞれで貯めている理由について聞いてみました。

ジュニアNISAで貯めている理由

- つみたてNISA・イデコが老後、ジュニアニーサは教育費

- 子供名義なので教育資金とわかりやすいから

- つみたてNISAは老後資金を貯めるために使うから

つみたてNISAで貯めている理由

- 優先はつみたてNISA、余裕があればジュニアNISA

- 定期買付が長くできるからつみたてNISA

- 家族への説得が難しく、つみたてNISAならなんとかわかってもらえた

非課税なのでどちらで貯めてもOKだと思います。

合わせて読みたい

子供の教育費は1000万円を目標にしている人が多く、ジュニアNISAや学資保険で貯めるのがおすすめ!

子供の教育費についてインスタグラム(@syufu_log)でアンケートしてみた結果をまとめると以下になります。

私も教育費は1人1,000万円を目標にしていて、ジュニアNISA、現金貯金、学資保険で貯める予定です。

「学資保険は必要ない!」と言われることもありますが、貯められない人には強制的に貯金してくれるのでよいと思います。

また契約者が亡くなってしまった場合にも払込免除となりますので、良いところもありますよ。

学資保険

に加入する場合には、色々な保険会社を比較して検討してから入るといいですよ。

ぜひ学資保険一括資料請求から資料請求してみてください!

合わせて読みたい