こういった疑問に答えます。

つみたてNISAを始めたい!と思っても、具体的にどうやって始めればいいのかよくわからない人も多いのではないでしょうか?

この記事ではつみたてNISAの始め方を詳しく解説していきます。

- 証券会社でNISA用の口座を開設する

- NISAで運用する投資信託を選ぶ

- NISAの積立設定をする

ぜひ、この記事参考にして、NISAの第一歩を踏み出してみてくださいね。

-

NISA講座「バフェッサ」

:これから投資を始める人向けの無料投資講座。無料で資産運用の動画が見れるよ!

:これから投資を始める人向けの無料投資講座。無料で資産運用の動画が見れるよ! - TikTok Lite:新規登録&10日間チェックインだけで5,500円分のえらべるPayもらえるよ!

NISAの始め方の流れ

NISAを始める手順を簡単にまとめると以下になります。

- 証券会社でNISA用の口座を開設する

- NISAで運用する投資信託を選ぶ

- NISAの積立設定をする

それでは1つ1つ詳しく解説したいと思います。

NISAの始め方1:証券会社でNISA用の口座を開設

証券会社の総合口座を持っているかによって手順が違います。

- 証券会社の総合口座開設をする

- NISA口座を開設する(総合口座開設と一緒に申込もできる)

- NISA口座を開設する

NISAは年間の限度額が決まっているので1人1口座しかつくれません。

他の証券会社でNISAの口座を作っていないかを税務署が照会する必要があるため、普通の証券会社の口座をつくるよりも時間がかかります。

シュフー

シュフーNISAを始めるか迷っている方は先に口座だけ作っておくといいかもしれませんね。

NISAおすすめの証券会社

シュフーネット証券会社で有名なのは以下の4社です。

シュフーどこの証券会社にするか決めていないのであれば、

楽天証券![]()

![]() が良いと思います!

が良いと思います!

NISAの始め方2:投資する銘柄を選ぶ

NISA用の口座開設が完了したら、次はNISAで運用する銘柄を選びます。

新NISAには2つの枠があります。

- つみたて投資枠:一定の条件を満たした投資信託のみ

- 成長投資枠:色々投資できる

2つの枠がありますが、成長投資枠でつみたて投資枠と同じ商品に投資してもいいので、面倒な人は1つの投資信託に全額投資してもいいと思います。

リスクやリターン、投資目的に応じて自分で商品を選びます。

NISAにおすすめの投資信託

何に投資するのかは自分で決めた方がいいのですが、「何に投資すればいいのかわからない」という方におすすめの投資信託ピックアップしました。

- eMAXIS Slim 全世界株式(オール・カントリー)

全世界に投資する。手数料が安い - eMAXIS Slim 米国株式(S&P500)

米国の株式に投資する。有名な指数のS&P500に連動する

上記を選んだ理由は

- 手数料が低い

- 全世界株式か米国株式

- 人気があって純資産総額も大きく増え続けている

からです。

上記の2つの投資信託は、「つみたて投資枠」でも「成長投資枠」でも投資できるので、投資したい銘柄が決まっていない場合は、この2つのどちらかに全額投資してもいいと思います。

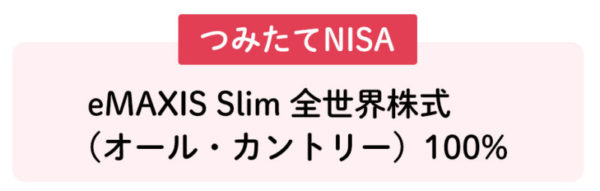

私のNISAのつみたて投資枠の銘柄を公開

私がNISAで購入している銘柄は「eMAXIS Slim 全世界株式(オール・カントリー)」です。

なぜこれにしたのかというと、手数料が安いのと、この銘柄1つで全世界にまるごと投資できるからです。

何も考えなくても、世界中に投資できるので何も考えなくていいという簡単さから、私は全世界へ投資できる銘柄にしました。

シュフーNISAの始め方3:商品を購入する

![]()

商品購入や積立設定の時に「預かり区分」を選択するのですが、その時に「NISA」を選択するとNISA口座で購入することができます。

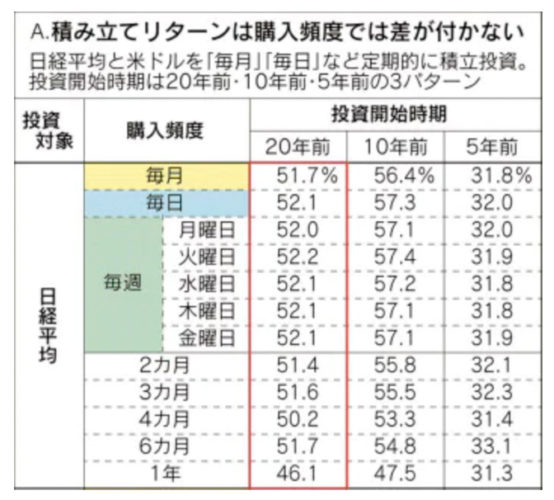

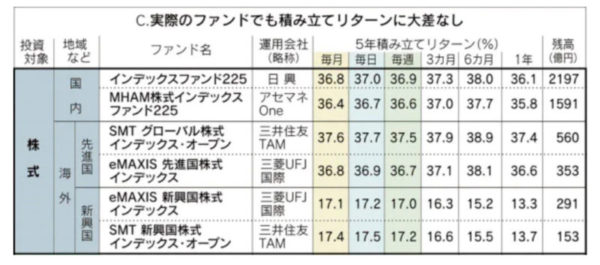

積立頻度によりリターンの違いはある?

つみたてNISAでは、積立頻度が選べます。

証券会社によって違いますが、毎月・毎日・毎週・日付指定など色々な期間で積立頻度を設定することができます。

シュフー積立頻度が色々あるとどれにすればいいのか迷うかもしれません。

しかし積立頻度の差でリターンはあまり変わらないということがわかっています。

引用:日経新聞 マネー研究所投信調査隊より

日経新聞 マネー研究所投信調査隊によると、購入頻度でリターンは変わらないという検証結果がでています。

引用:日経新聞 マネー研究所投信調査隊より

上記は銘柄別に、購入頻度でリターンに差があったかどうか比較している表です。

あまり大差ないことがわかるかと思います。

このように購入頻度ではリターンに差がないので、自分が積み立てたいと思った頻度で積立設定すればいいですよ!

NISAでどのくらい増えるのか?シュミレーション

NISAで資産運用すると、どのくらいお金が増えるのか気になりますよね!

そんな時はシュミレーターでシュミレーションしてみるのがおすすめ!

想定運用利回りは3%〜5%くらいが良いかと思います。

こんな感じでどのくらい増えるかがわかるよ。

シュフーつみたてNISAって何?

「つみたてNISA」とはどんな制度なのかを詳しく解説していきます。

NISAの制度ができるまでの流れ

これまでのNISAの歴史を完結にまとめると以下になります。

- 景気対策・株価対策のために資産運用での利益の税金が10%に軽減される「証券優遇税制」があった

- 証券優遇税制が2013年末で終了する時に、代わりの措置として「一般NISA」が誕生

- 一般NISAは若い人の利用が少なかったので、若い人が利用しやすい制度として「つみたてNISA」が誕生

- 従来のNISAに対する利便性不足や老後資金対策の需要により「新NISA」が誕生

NISAの概要

NISAの概要をまとめました。

| 利用できる方 | 日本在住の18歳以上の方 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | つみたて投資枠⇒年間120万(生涯600万) 成長投資枠⇒年間240万(生涯1,200万) 合計で1,800万円 |

| 非課税期間 | 無期限 |

| 投資可能期間 | 無期限 |

| 投資対象商品 | つみたて投資枠⇒限られた投資信託 成長投資枠⇒上場株式・投資信託等 |

NISAのメリット

NISAのメリットをまとめると以下になります。

- 税金を払わなくてよい

- 確定申告をしなくていい

NISAのメリットを詳しく解説していきます。

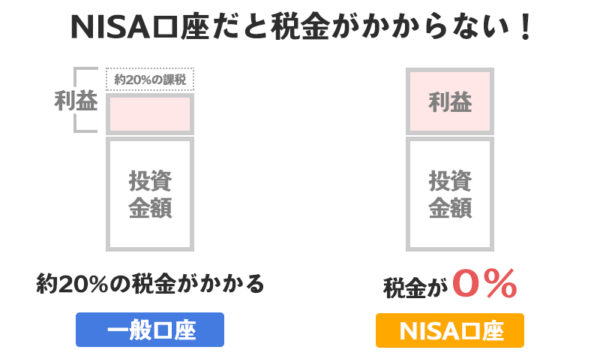

税金を払わなくてよい

シュフー株や投資信託などの答志で利益を得た場合、通常だと利益の約20%ぐらいが所得税、住民税として徴収されます。

しかしNISAを利用していると、この税金として取られる約20%が0%になり、利益がでても税金は一切かかりません。

投資する側にとっては税金で約20%取られるか、取られないかの違いというのは大きいので、投資をする人は絶対にNISAを利用した方がいいです!

確定申告をしなくていい

税金がかからないので、当然確定申告しなくてよくなります。

確定申告という面倒な手間が省けるので楽ですよね。

NISAのデメリット

NISAの主なデメリットを挙げるとすると下記の3点になります。

- 元本保証ではない

- 損益計算できない

- 繰越控除できない

NISAの主なデメリットを詳しくまとめていきます。

元本保証ではない

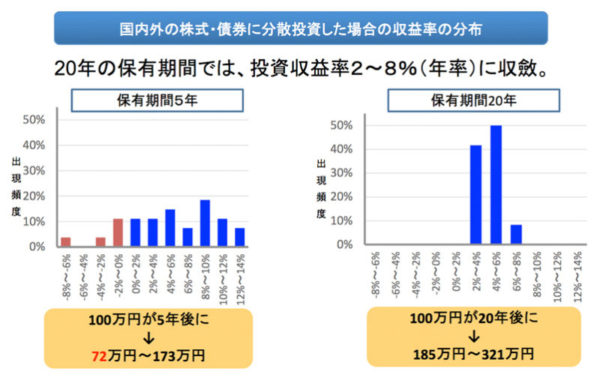

NISAは投資ですから、元本は保証されていません。

時期が悪いと元本割れする可能性もあります。

しかし、資産運用というのは長期間で投資をすると元本割れをする可能性は低くなる傾向にあります。

上記のグラフは保有期間5年の場合と20年の場合の収益率の分布のグラフです。

保有期間5年の中では元本割れの人がいますが保有期間20年の場合は元本割れをしている人はいませんね。

このように長期で資産運用すると、元本割れの可能性は低くなりますので「投資をして自分のお金が減ったらどうしよう!」という心配はあまりしなくても大丈夫です。

そのかわり、途中で資産がマイナスになったとしても、逃げずにずっと保有しつづけ、長期で運用することを心がければOK👍

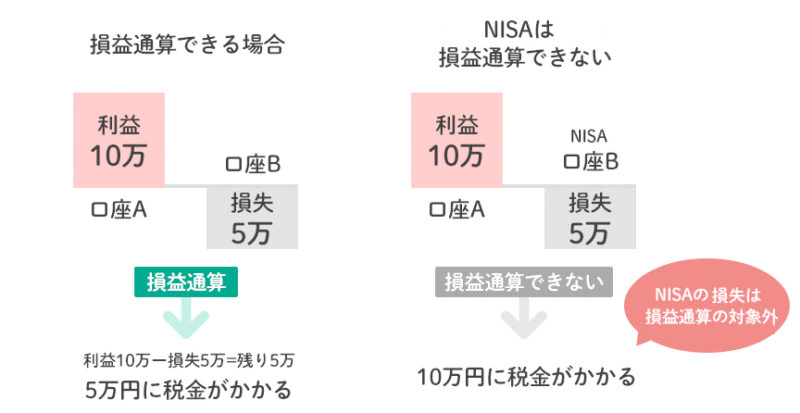

損益計算できない

NISA口座で損失がでても損益計算ができないという点です

年間の取引ででた利益と損失を足して、残った利益だけを課税の対象にするという制度です。

A銘柄が30万の利益がでてB銘柄で20万の損失がでた場合、通常の口座でしたら30万ー20万=10万円分にだけ課税されます。

しかし課税口座で30万円の利益がでて、NISA口座で20万円の損失がでても差し引きはできないので、30万円にそのまま課税されてしまいます。

実質的な利益は同じなのに、損益通算のありなしによって納税額が違ってくるのです。

繰越控除できない

つみたてNISAでは繰越控除もできません。損失が多かった場合は不利になりますね。

株はマイナスになる可能性も高いので、損益通算とかできた方が税金を減らせるし有利です。

シュフーNISAとイデコどちらがおすすめ?

NISAを調べていると、同じような非課税制度として「イデコ」という制度を知る方も多いと思います。

イデコは簡単にいうと「自分で作る年金制度」だと思ってください。

自分で若い頃から投資信託を積立して、60歳を過ぎるとその資金と運用益を引き出すことができます。

もっと詳しく知りたい方は下記の別ページにまとめていますので、見てみてください。

NISAもイデコも同じように運用益が非課税になるので「どちらを選ぶのがいいのかな?」を迷うかもしれませんが「まずはNISAの枠を埋める」ことがおすすめです。

なぜならイデコは「60歳まで引き出せないというデメリットがあるから」です。

人生何があるかわかりませんので、資金が途中で引き出せないというのはかなり大きなデメリットになります。

そのため「まずはNISAの枠を埋める」方が安心できると思いますよ。

つみたてNISAと新NISA

つみたてNISAと新NISAについてまとめていきます。

新NISAはいつから始まったの?

シュフー2023年までは「一般NISA」と「つみたてNISA」がありました。

この2つの制度が合併した感じで、2024年から「新NISA」になりました。

積立NISAと新NISAの違い

引用:

SBI証券![]()

![]() より

より

積立NISAと新NISAの違いをまとめたものが上記の図になります。

シュフー積立NISAから新NISAへ移行は必要なの?

結論から言うと、積立NISAから新NISAへ移行は必要ありません。

積立NISAと新NISAは完全に別口座になり、つみたてNISAをしていたのであれば手続きも必要なく新NISAの口座が開設されています。

- つみたてNISAで運用していたら、新NISAの口座が勝手に開設される

- つみたてNISA口座では新規積立できない

- つみたてNISAで運用していた商品はつみたてNISAの口座で保有

- つみたてNISAの商品は最長2042年(20年間)までは非課税期間が続く

新NISAの始め方【お金を増やす】のまとめ

NISAは利益に対しての税金もゼロとなり、いいことづくしなので少しでもオトクに資産運用したい人は、NISAを始めてみましょう。

そして、つみたてNISAを始めるなら圧倒的に

楽天証券![]()

![]() がおすすめです。

がおすすめです。

なぜなら管理画面が見やすく、操作もわかりやすいからです。

シュフーもし証券会社が決まってないなら

楽天証券![]()

![]() を検討してみてください。

を検討してみてください。

楽天証券![]()

![]() でつみたてNISAを始めて、将来への資産をコツコツと増やしていきましょう!

でつみたてNISAを始めて、将来への資産をコツコツと増やしていきましょう!